قالت صحيفة The Economist البريطانية في تقرير نشرته السبت 24 سبتمبر/أيلول 2022 إن الحرب في أوكرانيا، التي شهدت ارتفاع أسعار الغاز الأوروبية ستة أضعاف في عام واحد، دفعت وفداً تلو الآخر إلى العاصمة القطرية الدوحة، بحثاً عن الإمدادات من الغاز.

ففي اليوم الذي التقت فيه صحيفة The Economist البريطانية، سعد الكعبي، وزير الطاقة القطري، كان تشارلز ميشيل، رئيس المجلس الأوروبي، في الدوحة أيضاً، لطلب المزيد من الغاز. وقبل أسبوعين كان هناك رئيس وزراء اليونان. وبعد أسبوعين كان المستشار الألماني.

اقرأ أيضاً

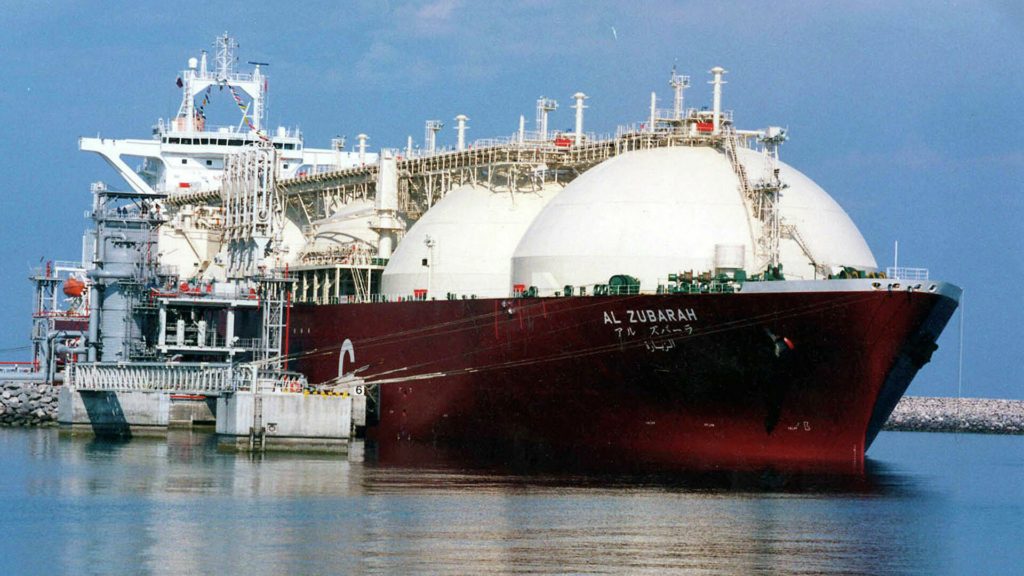

قطر مخزون كبير من الغاز

التقرير قال، وهو يستعرض خطة قطر للتعامل مع أزمات الغاز، إنها وفي عام 2017، رفعت حظراً دام 12 عاماً على تطوير أكبر حقل للغاز الطبيعي في العالم، والذي يقع معظمه تحت مياه الخليج. بعد ذلك بوقت قصير، أعلنت عن خطط لاستغلال حصتها في الحقل (إيران أيضاً لها مصلحة) من خلال مشروع بقيمة 30 مليار دولار يسمى توسيع حقل الشمال.

حيث صُمِّمَ المشروع من أجل زيادة إنتاج الغاز الطبيعي المسال في البلاد من معدله الحالي البالغ 77 مليون طن سنوياً إلى 110 مليون طن سنوياً في عام 2026، وهي الكمية التي في حال توسُّعها ستصل إلى 152 مليار متر مكعب من الغاز. اعتبر النقَّاد أن تلك مقامرةٌ محفوفة بالمخاطر وغير مجدية، فيما ردت قطر بالإعلان عن أن المرحلة الثانية سترفعها إلى 126 مليون طن سنوياً بحلول عام 2027؛ ثلث حجم سوق الغاز الطبيعي المسال اليوم.

اقرأ أيضاً

قطر تبيع معظم الغاز

لكن في عام 2019، دفعت تخمة الغاز الطبيعي المسال العالمية السعر الفوري في آسيا؛ حيث تبيع قطر معظم غازها، إلى 5.49 دولار لكل مليون وحدة حرارية، وهي أدنى نقطة لها منذ عقد.

كذلك وبعد مرور عام، عندما أدت عمليات الإغلاق التي فُرِضَت في مواجهة جائحة كوفيد إلى خنق الطلب، انخفض الطلب بنسبة 20% إلى 4.39 دولار -وهو أدنى مستوى له على الإطلاق. بدأ نقَّاد مشروع توسيع حقل الشمال في المزيد من النقد، لكن سعد الكعبي، وزير الطاقة، تمسَّك بخطته. أظهرت حساباته أنه بحلول عام 2025، "زائد أو ناقص عامين"، سوف يتوق العالم إلى الغاز مرة أخرى.

لكن في عام 2021، أدى انتعاش الطلب على الطاقة إلى تدافع المستهلكين من أجل الغاز الطبيعي المسال، ويرجع ذلك جزئياً إلى أنه يُنظر إليه على أنه أكثر ملاءمة للمناخ من الفحم.

مليونا طن غاز إلى أوروبا

من ناحية أخرى، وفي أغسطس/آب 2022، أرسلت قطر إلى أوروبا مليونيّ طن من الغاز الطبيعي المسال. لم يكن ذلك سوى خُمس إجمالي الشحنات في ذلك الشهر، لكن، كما يقول وزير الطاقة القطري، سعد الكعبي، بقدر ما يمكن إدارته، لأن الباقي مرتبطٌ بعقود طويلة الأجل، معظمها مع آسيا. وهو على استعداد لعقد صفقات توريد مباشرة "مع الجميع".

تشير صفقة قطر إلى إعادة ترتيب أساسية لنظام تجارة الطاقة العالمي. في السنوات الأخيرة، كانت المبادئ التنظيمية الرئيسية للشبكة المتطورة لمشتري وبائعي الوقود في جميع أنحاء العالم تثير مخاوف الأسعار والمناخ. والآن، أعادت الحرب في أوكرانيا إدخال أمن الطاقة في هذا المزيج في وقت لا يمكن للإمدادات أن تنمو بسرعة. والسوق التي ستظهر ستكون ضيقةً من الناحية الهيكلية.

فمن بين تدفقات الوقود الثلاثة الأهم -النفط الخام والمنتجات النفطية (النفط المكرر) والغاز الطبيعي- تبدأ بالتدفقات التي تكون فيها الخلافات أقل وضوحاً: سوق النفط الخام البالغ 100 مليون برميل يومياً. واعتباراً من ديسمبر/كانون الأول 2022، ستحظر الدول الأوروبية الواردات البحرية من روسيا. وبلغت هذه الواردات 1.9 مليون برميل في اليوم في يناير/كانون الثاني 2022.

خسارة كبيرة

كذلك بلغت صادرات الخام الروسية حوالي 5 ملايين برميل في اليوم، مما يجعل هذه خسارة كبيرة. لا تنطبق العقوبات الأوروبية على التدفق الأصغر للنفط، حوالي 800 ألف برميل في اليوم، الذي يصل عبر خط الأنابيب، وهي ثغرة مصممة لإبقاء المجر غير الساحلية سعيدة. ومن خلال فرصة معاقبة أوروبا، قد تقطع روسيا التدفق عبر خطوط الأنابيب على أي حال.

ولابد من تحمُّل تبعات ذلك، لأن الخام الروسي الذي لا يباع إلى أوروبا يمكن بيعه في مكان آخر. تعتقد شركة Rystad Energy، وهي شركة استشارية، أن روسيا ستكون قادرة على إعادة توجيه 75% من النفط الذي تتجنبه أوروبا.

فإعادة التوجيه هذه بالفعل تجري على قدم وساق. ورغم انخفاض الواردات الأوروبية والأمريكية من الخام الروسي بمقدار 760 ألف برميل في اليوم منذ فبراير/شباط، تُظهِر إحصاءات السفن التي تغادر الموانئ الروسية أنها تشحن حالياً نصف مليون برميل يومياً أكثر مما كانت عليه قبل عام -مما يعني أن 1.3 مليون برميل في اليوم تجد بالفعل وجهةً جديدة لها.

أما في أغسطس/آب 2022، فاستوردت الهند، التي اشترت القليل من الخام الروسي قبل فبراير، 765 ألف برميل في اليوم. واستهلكت الصين 900 ألف برميل في اليوم، بزيادة 230 ألف عن العام الماضي. يعتقد آدي إمسيروفيتش، رئيس تجارة النفط السابق لشركة غازبروم، عملاق الغاز الروسي الذي تديره الدولة، والذي يعمل الآن في معهد أكسفورد لدراسات الطاقة، أن سعة التخزين والتكرير في الصين ستكون قادرة على التخلص من العديد من البراميل الفائضة في روسيا بعد الحملة عليها.

من جانبها، تود أوروبا إيقاف إعادة التوجيه هذه. فعندما يبدأ الحظر، سوف تُمنَع شركات التأمين الأوروبية، التي تهيمن على سوق الشحن العالمي، من تقديم غطاء للسفن التي تحمل النفط الروسي. قد لا يكون هذا مهماً للأطراف الكبرى مثل الصين والهند، القادرين على تحمل تكاليف التأمين الذاتي، لكن ذلك قد يمثِّل مشكلةً للمشترين الصغار الذين يفتقرون إلى مثل هذه الوسائل، مثل الدول الإفريقية التي استوردت في أغسطس/آب 200 ألف برميل في اليوم من روسيا. قد تستثني أوروبا أولئك الذين يوافقون على الشراء بالسعر الذي حددته مجموعة الدول الصناعية السبع الكبرى من أجل جعل مثل هذه الصفقات غير مربحة إلى حد ما بالنسبة لروسيا. وقالت روسيا إنها لن تبيع بالسعر الذي حددته مجموعة الدول السبع الكبرى.

سعر خام الأورال عالمياً

من ناحية أخرى، يُباع خام الأورال بسعر يقل بنسبة 20% إلى 30% عن خام برنت، وهو المعيار العالمي. وإذا تفاوضت روسيا على صفقات طويلة الأجل مع الدول الآسيوية، كما يبدو أنها عازمة على القيام بذلك، فسوف تطالب بسعر أفضل مقابل تقديم سوق مضمون. نظراً لأن هذا الاحتمال يؤدي إلى انخفاض الأسعار في آسيا، فإن المنتجين من الدرجة الثانية؛ مثل أنغولا والبرازيل والنرويج وفنزويلا، يعيدون توجيه إنتاجهم نحو أوروبا.

لكن حتى الآن، فإن مهمة إخماد عطش أوروبا تقع في الغالب على دول الخليج، التي ارتفعت شحناتها إلى الكتلة إلى 1.2 مليون برميل في اليوم، ارتفاعاً من 500 ألف برميل في اليوم في فبراير/شباط، والولايات المتحدة التي أرسلت الشهر الماضي رقماً قياسياً يبلغ 1.6 مليون برميل في اليوم.

ففي عام 2023، مع وجود القليل من النفط الروسي أو عدم وجوده على الإطلاق، قد تحتاج أوروبا إلى المزيد من أمريكا، لأن الخليج ينفد. وينتج الأعضاء الأضعف في منظمة البلدان المصدرة للنفط (أوبك)، مثل العراق والكويت، بالفعل أقل مما اتفق الاتحاد على إنتاجه. فقط المملكة السعودية والإمارات لديهما مجال لزيادة الإنتاج، ربما بمقدار 1.8 مليون برميل في اليوم بينهما. لكنهما تخشيان أن تباطؤ النمو قد يعوق الطلب على النفط. وهما مترددتان في تقويض روسيا. كان قرار روسيا بالانضمام إلى أوبك+، في عام 2016 نتيجة عقود من الجهد من جانب المنتجين العرب.

لكن وعلى المدى الطويل، يجب أن يكون أقوى أعضاء أوبك قادرين على الدفاع عن حصتهم في السوق، حتى لو تراجع الطلب على النفط بسبب الانهيار الاقتصادي. وبالسعر الحالي البالغ 90 دولاراً للبرميل، فإن الغالبية العظمى من نفط العالم قابلة للاستمرار مالياً. إذا انخفضت أسعار النفط بمقدار النصف، فإن جميع الاحتياطيات الضخمة للمملكة السعودية تقريباً تظل مربحة، ولا يمكن قول الشيء نفسه عن أمريكا أو كندا أو روسيا. إذا نجح العمل المناخي في تقليل الطلب إلى جزء صغير مما هو عليه اليوم، فإن هؤلاء المنتجين منخفضي التكلفة سيكونون آخر المنتجين المتبقين.

مع ذلك، فإن النفط الخام ليس القصة الكاملة؛ إذ يتعيَّن تكريره. ورغم أن مصافي التكرير في العالم لديها، بشكل إجمالي، قدرة كافية للتعامل مع خامها، ليست المصافي مُوزَّعة بالتساوي. هناك نقص متزايد في طاقة التكرير في الغرب، بينما هناك طاقة فائضة في الصين.

في حين إذا كان التعامل مع الإمدادات المحدودة من المنتجات النفطية يثبت وجود مشكلة، فإن نقص الغاز الطبيعي سيكون أسوأ بكثير، وفرصة أكبر لمنطقة الخليج. شكَّل الغاز الروسي 45% من واردات أوروبا في عام 2021، ويأتي معظمه عبر خطوط الأنابيب. وفي يونيو/حزيران الماضي، بدأت روسيا في تقليص ومقاطعة عمليات التسليم عبر نورد ستريم، القناة الرئيسية لها، وأوقفتها إلى أجل غير مسمى في وقت مبكر من هذا الشهر. وإذا لم يُعَد تشغيلها، بينما تستمر خطوط الأنابيب الأخرى في العمل، فسوف تتلقى أوروبا 90 مليار متر مكعب من الغاز من روسيا خلال عام 2022 بأكمله؛ مما يترك عجزاً يتراوح بين 60 و70 مليار متر مكعب، وفقاً لتقديرات شركة ماكينزي الاستشارية.

سوق الغاز الطبيعي

سيتعين على أوروبا أن تتحول في الغالب إلى سوق الغاز الطبيعي المسال. هذا العام سيكون من الممكن استبدال حوالي 30 مليار متر مكعب من الكميات الروسية المفقودة عن طريق زيادة الإنتاج من بحر الشمال. لكن في العام المقبل، قد تجد النرويج، التي كانت تؤجل صيانة الحفارات لتجنب التوقفات، نفسها تنتج كميات أقل. هناك خطوط أنابيب من أذربيجان والجزائر، وقد يكون الخط القادم من أذربيجان قادراً على أخذ المزيد. لكن الواردات من الجزائر تراجعت بسبب إغلاق أحد خطي الأنابيب عبر البحر المتوسط. عندما يعاد فتح الصادرات من غير المرجح أن تزيد بهذا القدر. حقول الغاز الجزائرية آخذة في التراجع واستهلاكها في تزايد.

يعني عدم وجود خطوط أنابيب أن معظم العجز سيحتاج إلى تعويضه من خلال الغاز الطبيعي المسال. عندما كان الغاز الروسي متاحاً، لم تفعل أوروبا شيئاً لتشجيع منتجي الغاز الطبيعي في الولايات المتحدة وأماكن أخرى على إطلاق منشآت التسييل على الأرض. صُنِّفَت مشترياتها من غازبروم على أساس سعر الغاز في مركز هولندي، والذي كان منخفضاً طوال العقد، ولم يدخل في صفقات طويلة الأجل. وكان اهتمام الاتحاد الأوروبي ضئيلاً لدرجة أن الكثير من الغاز الطبيعي المسال الذي جاء في طريقه أُرسِلَ على الفور إلى مكانٍ آخر؛ ففي العام الماضي، كان الاتحاد الأوروبي أكبر من يعيد تصدير الغاز الطبيعي المسال على هذا الكوكب.

مشاكل تواجه تصدير الغاز

اما الآن بعد أن أراد المزيد، فإنه يواجه مشكلتين؛ الأولى هي ندرة البنية التحتية للتعامل مع الغاز من حيث المبدأ، تتمتع القارة بالقدرة على تحويل واردات الغاز الطبيعي المسال إلى 209 مليار متر مكعب من الغاز سنوياً، وهو ما يبدو في ظاهر الأمر وفيراً. لكن ألمانيا، أكبر مستهلك للغاز في أوروبا، ليست لديها محطات استيراد على الإطلاق، وثلث السعة تكمن في بريطانيا وإسبانيا؛ حيث لا يوجد سوى ما يكفي من خطوط الأنابيب لتزويد قلب القارة بـ 35 مليار متر مكعب في السنة.

لمعالجة هذا الأمر، تدفع الدول الأوروبية مبالغ طائلة لاجتذاب المصانع المنقولة على السفن العملاقة. بحلول نهاية عام 2023، سترسو 10 منها -خمسة من الأسطول العالمي- في الموانئ الأوروبية. ويقوم الاتحاد الأوروبي أيضاً ببناء خمس محطات استيراد داخلية، بتكلفة تتراوح بين 500 مليون و1 مليار للمحطة الواحدة، لكنها ستستغرق وقتاً أطول لكي تصبح جاهزةً للعمل.

طريق امتصاص البضائع

التقرير قال إنه يتم تداول 37% فقط من أحجام الغاز الطبيعي المسال العالمية على الفور أو في عقود قصيرة الأجل. ويُقفَل الباقي على المدى الطويل، وعادة ما يكون عقداً أو أكثر. في الوقت الحالي، تحصل أوروبا على أكبر قدر ممكن، إلى حد كبير عن طريق امتصاص البضائع التي كانت ستذهب إلى آسيا لولا ذلك. أفضل وكيل لكمية الغاز الطبيعي المسال التي يُعاد توجيهها أثناء وجودها في البحر هو المكان الذي تنتهي فيه الناقلات في المحيط الأطلسي. في الشهر الماضي، ذهب 70% إلى أوروبا، ارتفاعاً من 38% فقط في العام السابق. وتعيد الدول الآسيوية أيضاً بيع جزء من مخزونها. لكن قريباً قد تزداد حرب العطاءات ضراوة؛ حيث يخزن المشترون الآسيويون مخزوناً لفصل الشتاء ويتعافى طلب الصين على الغاز من الانخفاض الناجم عن سياسة احتواء الفيروس إلى صفر حالات.

لكن يبدو أن كل هذا محبط للغاية بالنسبة لروسيا. استحوذت أوروبا على 76% من 240 مليار متر مكعب من الغاز صدرتها العام الماضي. وبالتالي فإن هناك فائضاً ضخماً غير مباع. يوجد خط أنابيب يربط حقول الغاز (كلها تقريباً في غرب البلاد) بالصين، لكنه بالكاد أكبر من الروابط من بريطانيا وإسبانيا إلى قلب أوروبا.

من جهة أخرى، فقد اجتمعت الصين ومنغوليا وروسيا مؤخراً لمناقشة خط أنابيب قد يكون قادراً على توفير 50 مليار متر مكعب أخرى إلى الصين بحلول عام 2030، أي أكثر من ضعف السعة. لكن من الصعب أن نتخيل أن الصين، غير الراغبة في ربط نفسها بمورد واحد (غير موثوق)، ستؤيد الفكرة ما لم تتمكن من الحصول على خصم كبير، مما يجعل المشروع غير مربح. كل هذا يجب أن يجعل زيادة إنتاج الغاز الطبيعي المسال جذابة للغاية للحكومة الروسية. لكن العقوبات الغربية تحرم روسيا من التكنولوجيا والمهارات التي تحتاجها لتحقيق ذلك.

مع مرور الوقت سوف يأتي العرض الجديد. سيأتي بعضه من إفريقيا، حيث كانت الآمال كبيرة، رغم التمرد الخاص بالجماعات المسلحة بالقرب من حقل غاز عملاق في موزمبيق يجعل المستثمرين متقلبين. وفي الولايات المتحدة، هناك مشاريع جديدة مخطط لها ويُفتَرض أن تنتج 44 مليون طن سنوياً (60 مليار متر مكعب في السنة)، وسوف تُعزَّز المرافق القائمة هناك وفي أستراليا. وستكون هناك زيادات ضخمة في حقل الشمال في قطر. كل ما قيل إنه قد يكون هناك ما يكفي من بنية تحتية جديدة للغاز الطبيعي المسال في العالم للتعامل مع 260 مليون طن سنوياً أكثر من صفقات الصناعة اليوم، بزيادة 74%.

مخاوف تلحق بأمن الطاقة عالمياً

إن الانتقال الذي أحدثته الحرب والعقوبات والزيادة العامة في مخاوف أمن الطاقة سيكون مكلفاً للكثيرين. تقترب روسيا من صدارة القائمة. من المقرر أن تنخفض عائداتها من صادرات المنتجات النفطية والغاز الطبيعي بشكل كبير، ومهما حدث، فإن سوق الغاز في أوروبا لن يكون كما هو مرة أخرى. لكن قد يعاني البعض الآخر بنفس القدر، إن لم يكن أكثر. تبدو التوقعات بالنسبة للبلدان الفقيرة في الطاقة في العالم النامي قاتمة.

هذا علاوة على أن الدول الغنية ليست محصنة. ستعاني أوروبا بشكل خاص، على الأقل في غضون ذلك. قد تتلاشى مراكزها الصناعية كميزة تنافسية مبنية على تبخر الغاز الروسي الرخيص. ولكن قد يحدث الشيء نفسه أيضاً في أجزاء من آسيا الصناعية التي تجد نفسها تواجه ارتفاعاً مستمراً في أسعار الغاز.

هناك بعض الأشياء التي يناسبها الغاز بشكل فريد -العمليات الصناعية مثل تصنيع الأسمدة، على سبيل المثال. ولكن عندما يتعلق الأمر بتوليد الحرارة أو الكهرباء، يمكن استبدال الغاز. ينبعث من الفحم عادة ما لا يقل عن ضعف كمية ثاني أكسيد الكربون لكل كيلو وات/ساعة من الطاقة التي تنبعث من الغاز المحترق في المصانع الحديثة، وأحياناً أكثر من ذلك بكثير، علاوة على أنه يلوِّث الهواء المحلي بشكل مميت. لكن المنافسة محتدمة.

ربما تكون قطر الرابح الأكبر على الإطلاق. وتقول وكالة الطاقة الدولية، وهي جهة رسمية للتنبؤات، إنه ما لم تعزز الدول تعهداتها بشأن المناخ، فإن الطلب على الغاز سينمو حتى عام 2050 على الأقل. وسيكون مثل هذا المسار سيئاً من حيث تغير المناخ، وهي مشكلة يتعرض لها الخليج بشكل رهيب، لكنها ستضمن استمرار الأرباح لقطر. وإذا انخفضت الانبعاثات بسرعة أكبر، فسوف تكسب أقل. لكنها قد تزدهر أكثر في درجات حرارة أقل ارتفاعاً، وربما ستظل تقدم أداءً أفضل من جيرانها. إن التخفيضات الطموحة تتخلص من النفط قبل الغاز. وطالما ظل تداول الغاز عالمياً، يجب أن يكون موقع قطر آمناً.